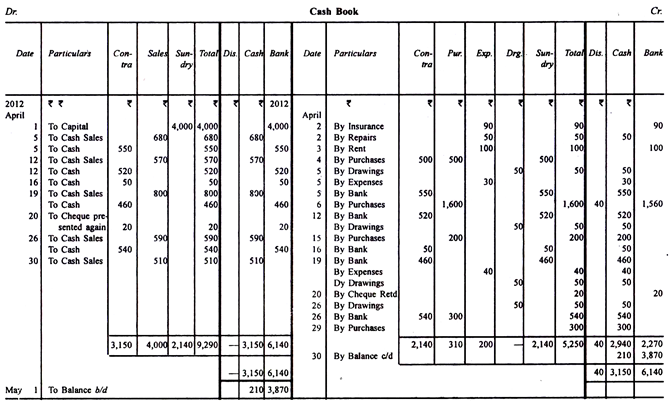

Kolom Buku Kas: Sisi Debit dan Kredit!

Terlepas dari banyak kekurangan dari Sistem Single Entry, adalah mungkin bagi pengusaha kecil dan profesional untuk mengadopsi sistem untuk memenuhi semua kebutuhan mengenai akun. Yang dibutuhkan adalah Buku Kas biasa dengan kolom yang sesuai di kedua sisinya sehingga informasi tersedia untuk setiap pos penting.

Di sisi debit, kolom harus ditambahkan untuk:

(i) Penjualan Tunai,

(ii) Penerimaan dari Debitur dan

(iii) Lain-lain.

Di sisi kredit, kolom yang dibutuhkan adalah:

(i) Pembelian Tunai:

(ii) Pembayaran kepada Kreditur;

(iii) Upah dan Gaji;

(iv) Percetakan dan Alat Tulis;

(v) Biaya Umum;

(vi) Gambar; dan

(vii) Lain-lain.

Lebih banyak kolom dapat ditambahkan sesuai dengan kebutuhan bisnis. Transaksi tunai yang dimasukkan dalam kolom-kolom ini, selain Kolom Buku Kas biasa, akan, jika dijumlahkan, akan memberikan informasi siap pakai tentang jumlah yang terlibat untuk setiap bulan. Ini, kemudian, dapat dicatat secara sistematis dalam daftar atau bahkan akun buku besar dapat dipertahankan karena pekerjaan pengeposan akan sangat diringankan. Akun pribadi juga harus dipertahankan dan kemudian pembelian dan penjualan dapat dipastikan seperti yang sudah dijelaskan. Perdagangan dan Akun Laba Rugi dan Neraca dapat disiapkan.

Ilustrasi :

Harper memulai perdagangan sebagai pengecer pada 1 April 2012. Dia membuka rekening bank pada tanggal tersebut. Tidak ada buku yang disimpan selain buku harian, di mana dimasukkan transaksinya.

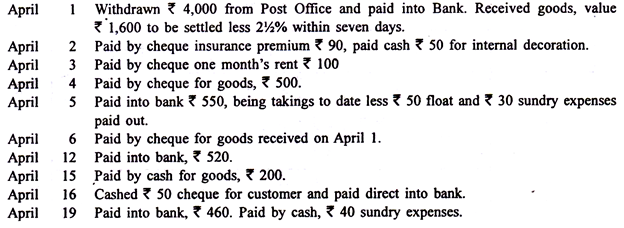

Berikut ini adalah entri dalam buku hariannya untuk April 2012:

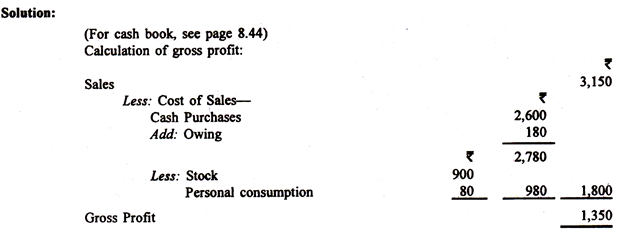

Pada akhir setiap minggu (semuanya empat), Harper mengeluarkan 7 50 dari kasir untuk digunakan sendiri. Konsumsi barang pribadinya untuk bulan itu adalah Rs 80 (biaya). Dia menyatakan bahwa nilai sahamnya pada tanggal 30 April adalah Rs 900 dan uang tunai di kasir tidak termasuk float Rs 50 adalah Rs 160. Kredit tidak diperbolehkan. Tulis Buku Kas Harper, mengadopsi aturan yang cocok untuk digunakan di masa mendatang. Pastikan Laba Kotor untuk bulan itu dan sarankan alasan mengapa margin tidak 50 persen dari biaya yang diperbolehkan Harper dalam mark up harganya.

Alasan mengapa laba kotor melebihi 50% dari biaya tampaknya karena persediaan penutupan dinilai pada harga jual daripada biaya. Biayanya, jika asumsinya benar, akan menjadi Rs 600. Dalam hal ini, laba kotor akan dikurangi menjadi Rs 1.050 dan biaya penjualan meningkat menjadi Rs 2.100. Laba kotor kemudian akan menjadi tepat 50% dari biaya.