Mari kita membuat studi mendalam tentang perbedaan, persamaan dan konflik antara metode penganggaran modal Net Present Value (NPV) dan Internal Rate of Return (IRR).

Perbedaan antara Nilai Sekarang Bersih dan Tingkat Pengembalian Internal:

(i) Dalam metode nilai sekarang bersih, nilai sekarang ditentukan dengan mendiskontokan arus kas masa depan suatu proyek pada tingkat yang telah ditentukan atau ditentukan sebelumnya yang disebut tingkat cut off berdasarkan biaya modal.

Tetapi di bawah metode tingkat pengembalian internal, arus kas didiskontokan pada tingkat yang sesuai dengan metode hit and trial yang menyamakan nilai sekarang sehingga dihitung dengan jumlah investasi. Di bawah metode IRR, tingkat diskonto tidak ditentukan sebelumnya atau dikenal sebagai kasus dalam metode NPV.

(ii) Metode NPV mengakui pentingnya tingkat bunga pasar atau biaya modal. Itu sampai pada jumlah yang akan diinvestasikan dalam proyek tertentu sehingga pendapatan yang diantisipasi akan mengembalikan jumlah yang diinvestasikan dalam proyek dengan harga pasar.

Berlawanan dengan ini, metode IRR tidak mempertimbangkan tingkat bunga pasar dan berupaya menentukan tingkat bunga maksimum di mana dana yang diinvestasikan dalam proyek apa pun dapat dilunasi dengan pendapatan yang dihasilkan oleh proyek tersebut.

(iii) Asumsi dasar metode NPV adalah bahwa arus kas masuk antara diinvestasikan kembali pada tingkat cut off, sedangkan dalam kasus metode IRR, arus kas antara dianggap diinvestasikan kembali pada tingkat pengembalian internal.

(iv) Hasil yang ditunjukkan oleh metode NPV mirip dengan metode IRR dalam situasi tertentu, sedangkan keduanya memberikan hasil yang bertentangan dalam beberapa keadaan lain. Namun perlu diingat bahwa metode NPV dengan menggunakan predetermined cut-off rate lebih dapat diandalkan daripada metode IRR untuk pemeringkatan dua atau lebih proposal penanaman modal.

Kesamaan Hasil di bawah NPV dan IRR:

Baik metode NPV dan IRR akan menunjukkan hasil yang serupa dalam hal menerima atau menolak keputusan dalam kasus berikut:

(i) Proposal investasi independen yang tidak bersaing satu sama lain dan yang dapat diterima atau ditolak berdasarkan tingkat pengembalian minimum yang disyaratkan.

(ii) Proposal investasi konvensional yang melibatkan arus kas keluar atau pengeluaran pada periode awal yang diikuti oleh serangkaian arus kas masuk.

Alasan kesamaan hasil pada kasus di atas terletak pada dasar pengambilan keputusan pada kedua metode tersebut. Dalam metode NPV, sebuah proposal diterima jika net present value-nya positif, sedangkan dalam metode IRR diterima jika internal rate of return lebih tinggi dari cut off rate. Proyek-proyek yang memiliki net present value positif, jelas juga memiliki tingkat pengembalian internal yang lebih tinggi dari tingkat pengembalian yang disyaratkan.

Konflik antara Hasil NPV dan IRR:

Dalam kasus proposal investasi yang saling eksklusif, yang bersaing satu sama lain sedemikian rupa sehingga penerimaan satu secara otomatis mengecualikan penerimaan yang lain, metode NPV dan metode IRR dapat memberikan hasil yang bertentangan. Nilai sekarang bersih mungkin menyarankan penerimaan satu proposal sedangkan, tingkat pengembalian internal mungkin mendukung proposal lain.

Konflik peringkat tersebut dapat disebabkan oleh salah satu atau beberapa masalah berikut:

(i) Perbedaan signifikan dalam ukuran (jumlah) pengeluaran kas dari berbagai proposal yang sedang dipertimbangkan.

(ii) Masalah perbedaan pola arus kas atau waktu dari berbagai proposal, dan

(iii) Perbedaan umur layanan atau umur proyek yang tidak sama.

Dalam kasus seperti itu, saat memilih di antara proyek yang saling eksklusif, seseorang harus selalu memilih proyek yang memberikan nilai sekarang bersih positif terbesar dengan menggunakan biaya modal yang sesuai atau tingkat pemotongan yang telah ditentukan sebelumnya. Alasan yang sama terletak pada kenyataan bahwa tujuan perusahaan adalah untuk memaksimalkan kekayaan pemegang saham dan proyek dengan NPV terbesar memiliki efek paling menguntungkan pada harga saham dan kekayaan pemegang saham.

Dengan demikian, metode NPV lebih andal dibandingkan dengan metode IRR dalam menentukan peringkat proyek yang saling eksklusif. Faktanya, NPV adalah kriteria operasional terbaik untuk memeringkat proposal investasi yang saling eksklusif.

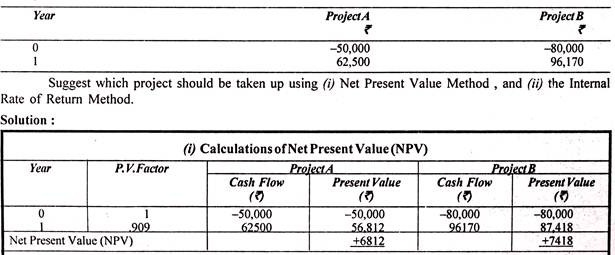

Ilustrasi:

Sebuah perusahaan yang biaya modalnya 10% sedang mempertimbangkan dua proyek A dan B yang saling eksklusif, arus kasnya adalah sebagai berikut:

Saran:

Menurut Metode Net Present Value, investasi di Proyek B lebih baik karena NPV positifnya lebih tinggi; tetapi menurut metode IRR Proyek A adalah investasi yang lebih baik karena tingkat pengembalian internal yang lebih tinggi. Dengan demikian, ada konflik peringkat dari dua proposal yang saling eksklusif menurut kedua metode tersebut. Dalam keadaan ini, kami menyarankan untuk mengambil Proyek B yang memberikan nilai sekarang bersih lebih tinggi karena dengan demikian perusahaan akan dapat memaksimalkan kekayaan pemegang saham.