Di zaman modern pasar untuk suatu komoditas tidak terbatas pada satu negara saja tetapi juga meluas ke negara lain. Untuk menjual barang ke luar negeri cabang harus dibuka di negara itu; cabang seperti itu dikenal sebagai Cabang Asing.

Cabang Asing tidak lain adalah Cabang mandiri yang berlokasi di negara asing. Salah satu perbedaan penting antara Cabang independen yang berlokasi di negara asal dan cabang yang berlokasi di negara asing adalah bahwa Cabang tersebut menyelenggarakan pembukuannya dalam mata uang negara asing tempat ia menjalankan bisnisnya.

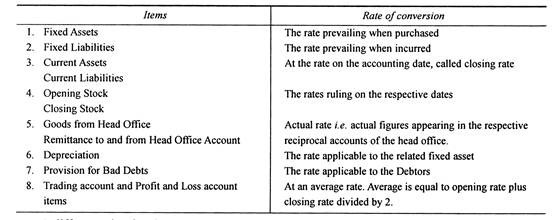

Pada saat Kantor Pusat menerima Neraca Saldo, permasalahan utamanya adalah mengkonversikannya ke dalam mata uang Kantor Pusat, karena selama Neraca Saldo tidak dikonversi maka tidak dapat dimasukkan ke dalam pembukuan Kantor Pusat. Oleh karena itu, muncul pertanyaan tentang bagaimana konversi harus dilakukan di mana beberapa fluktuasi nilai tukar terlihat jelas di pasar terbuka.

Fluktuasi dapat dikelompokkan menjadi tiga kategori:

- Mata uang yang stabil dimana praktis tidak ada fluktuasi nilai tukar.

- Fluktuasi moderat dimana nilai tukar berfluktuasi dalam batas yang moderat.

- Fluktuasi luas dimana fluktuasi melampaui batas tertentu.

1. Mata Uang Stabil yang Praktis Tidak Ada Fluktuasi Nilai Tukar:

Ketika kurs valuta asing antara kedua negara cukup stabil, angka yang terdapat dalam Neraca Saldo Cabang luar negeri dikonversi dengan kurs tetap yaitu kurs resmi kecuali (a) Pengiriman Uang dari Cabang yang dikonversi dengan kurs aktual di mana pengiriman uang dilakukan dan (b) Rekening Kantor Pusat yang tidak diubah tetapi diambil sebesar jumlah Rekening Cabang yang muncul pada tanggal di pembukuan Kantor Pusat.

Neraca Saldo Cabang yang dikonversi akan menunjukkan perbedaan kecil di pembukuan Kantor Pusat. Ini diletakkan di sisi yang lebih pendek terhadap rekening yang ditunjuk sebagai “Selisih Tukar” yang akan ditutup dengan transfer ke Rekening Laba Rugi Cabang.

2. Dalam Hal Nilai Tukar Berfluktuasi Sedang:

Aturan berikut harus diikuti:

Selisih sering timbul sebagai akibat dari konversi Neraca Saldo Cabang dalam mata uang lokal. Ini disebut “Perbedaan dalam Pertukaran”.

Selisih sering timbul sebagai akibat dari konversi Neraca Saldo Cabang dalam mata uang lokal. Ini disebut “Perbedaan dalam Pertukaran”.

Ini bisa berarti untung atau rugi. Jika ada keuntungan, hal yang sama dapat dibawa ke depan terhadap kerugian pertukaran di masa depan. Jika ada kerugian, itu dapat disesuaikan dengan laba masa lalu di bursa, dibawa ke depan. Jika tidak, itu dapat ditransfer ke Akun Laba Rugi.

3. Fluktuasi Luas Dimana Fluktuasi Melebihi Batas Tertentu:

Ketika kurs berfluktuasi sangat sering antara dua negara dan kurs pasar atau kurs aktual sangat bervariasi dari kurs standar atau resmi, kurs dikatakan berfluktuasi secara luas.

Dalam setiap rangkaian pembukuan, kuitansi atau pembayaran aktual harus dimasukkan dan ini harus dikonversi dengan kurs tetap artifisial. Selisihnya akan ditransfer ke Rekening Cadangan Bursa.

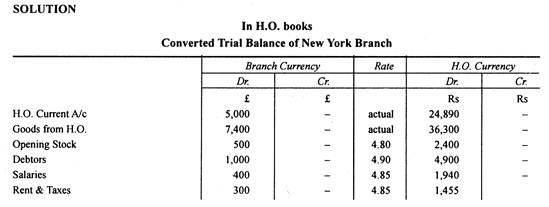

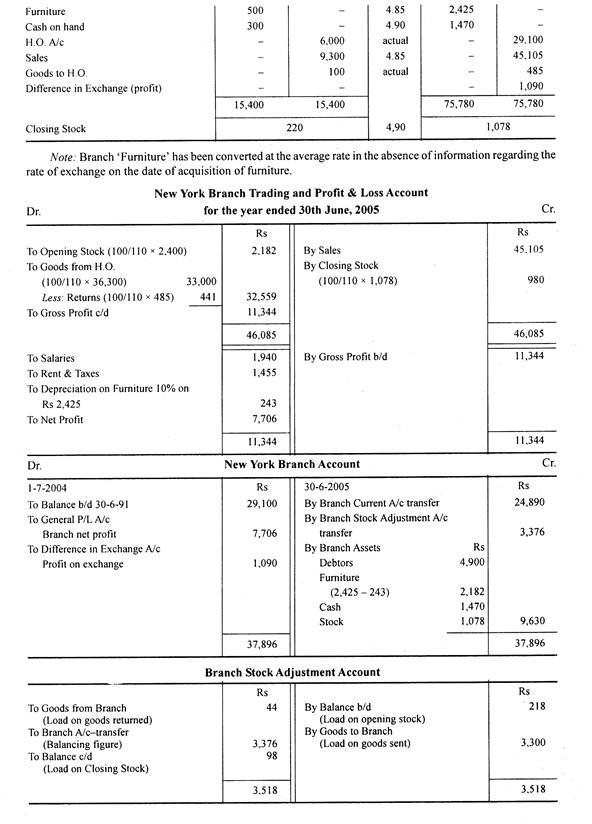

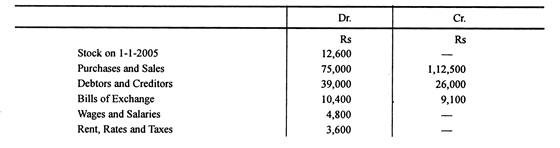

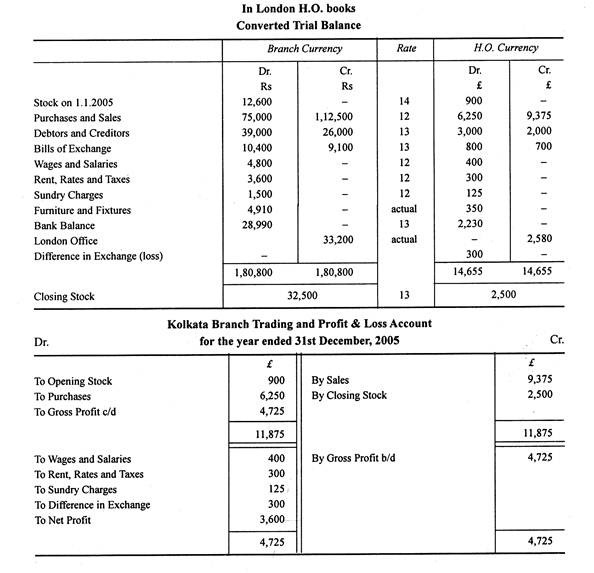

Ilustrasi 1:

Pada tanggal 31 Desember 2005, saldo berikut muncul dalam pembukuan Cabang Kolkata dari sebuah perusahaan Inggris yang berkantor pusat di London:

Stok pada 31.12.2005 adalah Rs 32.500. A/c Cabang Kolkata dalam pembukuan Kantor London menunjukkan saldo debit 2.580 pada 31-12-2005. Furnitur dan Perlengkapan diperoleh dari pengiriman uang dari London sebesar £ 350 yang menutupi biaya perlengkapan tersebut, dll.

Nilai tukar dapat diambil pada:

Tingkat rata-rata untuk tahun 2005 dapat diambil pada Rs 12 per.

Persiapkan Akun Perdagangan dan Laba Rugi serta Neraca terkait dengan Cabang Kolkata di buku London.

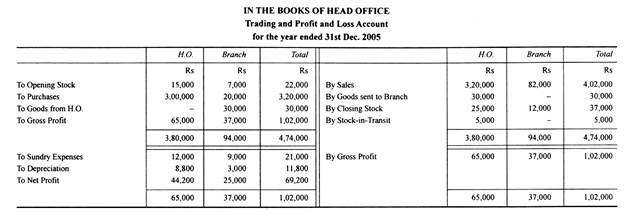

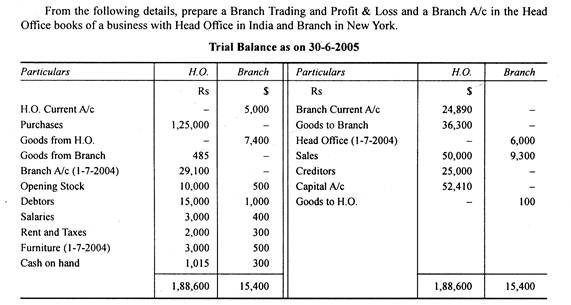

Ilustrasi 2:

Anda diberi informasi berikut:

(1) Nilai tukar pada 17/06/2004 adalah $1 = Rs 4,80 dan nilai tukar pada 30/6/2005 adalah $1 4,90. Tarif rata-rata adalah $ 1 = Rs 4,85.

(2) Stok penutupan di cabang adalah $220.

(3) Barang ke cabang ditagih sebesar 10% di atas biaya ke HO

(4) Penyusutan furnitur Cabang sebesar 10%.