Buku pembelian juga dikenal sebagai Jurnal Pembelian, Buku yang Dibeli, Buku Hari Pembelian, atau Buku Faktur. Buku ini dicatat dengan kredit pembelian barang, dimaksudkan untuk dijual kembali. Pembelian tunai tidak dicatat dalam buku ini. Pembelian tunai dicatat dalam Buku Kas. Pada saat yang sama, pembelian kredit menilai, dimaksudkan untuk perusahaan, dan dimasukkan ke dalam jurnal.

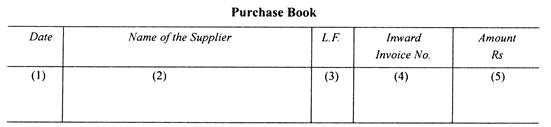

Bentuk Buku Pembelian adalah sebagai berikut:

Ilustrasi

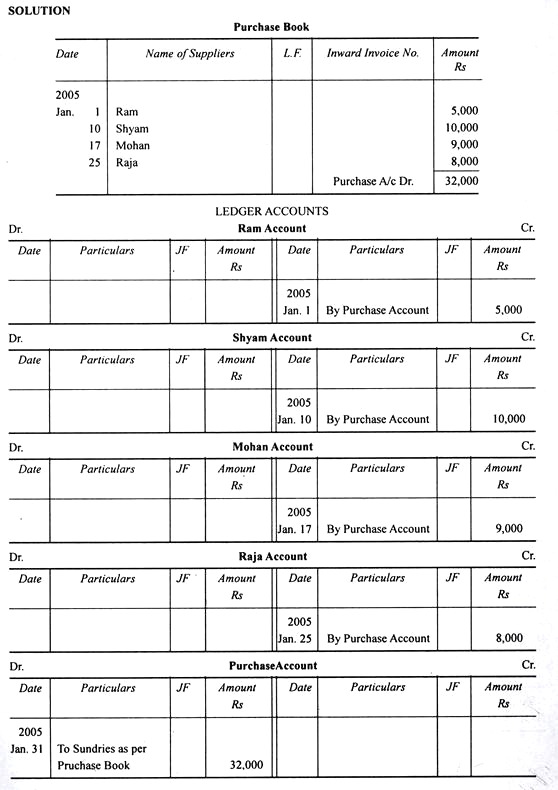

Masukkan transaksi kredit berikut di buku hari pembelian Tn. Arun dari Channai dan posting di buku besar.

2005

1 Jan Membeli barang dari Ram seharga Rs 5.000

10 Membeli barang dari Shyam seharga Rs 10.000

17 Membeli barang dari Mohan seharga Rs 9.000

25 Membeli barang dari Raja seharga Rs 8.000