Prosedur Akuntansi Mengenai Akun Pertanian!

Dalam beberapa tahun terakhir, pertanian komersial telah dianggap sangat penting. Kegiatan pertanian merupakan kegiatan yang dominan di India. Kegiatan bercocok tanam sekarang tidak hanya bercocok tanam tetapi juga meliputi peternakan, beternak unggas, serikultur (pembiakan sutera), piscikultur (membesarkan ikan, florikultur (menanam bunga), dll. Jadi, bertani saat ini pada dasarnya adalah pertanian campuran.

Di negara-negara maju seperti Inggris dan Amerika Serikat, pertanian komersial dilakukan dalam skala besar dan karenanya akuntansi pertanian juga menjadi populer dan berkembang. Namun, di negara kita, penghitungan ac pertanian berasal dari baru-baru ini. Bentuk akun standar untuk pencatatan, mengipasi transaksi belum berkembang.

Akuntansi Peternakan:

Akuntansi peternakan atau akuntansi untuk peternakan pertanian adalah penerapan praktik akuntansi untuk operasi pertanian. Dalam beberapa tahun terakhir, mengipasi komersial telah menarik perhatian banyak orang dan akibatnya sejumlah petani bermunculan. Entitas perusahaan memasuki bisnis pertanian secara besar-besaran.

Oleh karena itu, Institute of Cost and Works Accountant of India mengeluarkan sebuah buku yang menjelaskan bagaimana buku pertanian harus disimpan dan bagaimana keuntungan atau kerugian yang timbul dari operasi pertanian harus dipastikan. Akuntansi pertanian adalah teknik penggunaan data akuntansi untuk penetapan biaya dan keuntungan dari setiap kegiatan pertanian dan pengambilan keputusan sehubungan dengan bidang kegiatan yang paling menguntungkan.

Akuntansi untuk Peternakan:

Transaksi, yang berkaitan dengan kegiatan pertanian dapat dikategorikan menjadi empat-Tunai, kredit, dan pertukaran dan notional. Transaksi tunai dan kredit dicatat dengan cara normal seperti transaksi bisnis lainnya.

Transaksi pertukaran, dalam sifat barter, misalnya, pertukaran tenaga hewan dengan tenaga manusia, pertukaran benih dengan hasil, dll. Biasanya dicatat pada biaya peluang – harga di pasar terbuka.

Transaksi nosional adalah transaksi yang terjadi antara anggota keluarga pemilik dan pertanian, memandang pertanian sebagai entitas independen secara konseptual. Beberapa contoh transaksi tersebut adalah: penggunaan modal rumah tangga, penggunaan tanah milik rumah tangga pertanian, tenaga kerja yang disediakan oleh anggota keluarga, konsumsi output oleh keluarga, dll.

Profitabilitas Tanaman:

Kinerja setiap tanaman harus ditemukan secara terpisah. Biaya langsung yang dapat diidentifikasi secara jelas dengan suatu tanaman harus dibebankan sesuai dengan itu. Biaya umum harus dialokasikan dengan tepat berdasarkan beberapa dasar yang diterima, Misalnya, penyusutan atau perbaikan dapat dibagi berdasarkan perkiraan penggunaan oleh tanaman yang berbeda. Bunga atas pinjaman tetap dapat dibagi atas dasar panjang musim tanam dll.

Buku Akun:

Dokumen dasar yang dibutuhkan adalah buku harian pertanian, di mana transaksi dicatat secara kronologis atau der:

(1) Buku kas:

Karena bisnis dijalankan oleh keluarga, mungkin tidak ada waktu dan sumber daya untuk sistem yang rumit. Bisnis sebagian besar dilakukan secara tunai dan oleh karena itu, dengan menyediakan kolom analitis di buku kas, baik di sisi penerimaan maupun pembayaran, akuntansi dapat dibuat sangat sederhana.

Buku kas kolom analitik akan membantu petani untuk menyingkirkan buku pembantu lainnya dan juga buku besar, namun dia akan mendapatkan semua informasi yang dia butuhkan untuk menyiapkan akun akhir.

(2) Daftar Debitur dan Kreditur, untuk menyimpan transaksi kredit.

(3) Daftar Stok, yang menunjukkan input dan output barang, penjualan, pemborosan dan saldo stok.

(4) Daftar Aktiva Tetap memuat rincian harga pokok aktiva, penyusutan, dan saldo aktiva.

(5) Daftar Pinjaman, berisi catatan pinjaman, rincian bunga dll.

(6) Daftar Transaksi Nosional untuk membuat catatan transaksi antara petani dan rumah tangga petani.

(7) Daftar Analisis Biaya, untuk mencatat setiap kegiatan usaha tani, guna mengetahui keuntungan dari setiap kegiatan.

Biaya dan Pendapatan:

Pengeluaran dan pendapatan yang terkait dengan kegiatan pertanian, selain kegiatan pertanian diberikan di bawah ini:

(A) Peternakan Unggas:

Pengeluaran atau Biaya:

- Biaya ayam, pakan;

- Stok seperti jerami, kotak kemasan, bahan bakar;

- Biaya pemeliharaan kandang;

- Obat-obatan;

- Gaji dan upah.

Pendapatan:

- Penjualan telur, ayam, ayam pedaging, ayam betina;

- Penjualan kotoran unggas sebagai pupuk kandang.

(B) Peternakan Sapi Perah:

Pengeluaran atau biaya:

- Pakan ternak dan jerami;

- Biaya budidaya tanaman pakan, jika ada;

- Insektisida;

- Gaji dan upah;

- Biaya pemeliharaan fasilitas pengolahan susu.

Pendapatan:

- Penjualan susu;

- Penjualan produk susu;

- Penjualan anak sapi;

- Penjualan sapi perah;

- Penjualan sapi potong.

(C) Perikanan:

- Biaya benih;

- Biaya air;

- Biaya pakan ikan;

- Biaya pemeliharaan tangki;

- Menangkap biaya;

- Penyusutan neto dan aset lainnya;

- Gaji dan upah.

Pendapatan:

- Penjualan ikan.

Perawatan Item Tertentu:

1. Biaya Pengembangan Lahan:

Sebuah bisnis dapat membeli tanah untuk ditanami. Banyak uang yang mungkin harus dikeluarkan oleh perusahaan untuk membersihkan, meratakan tanah, menyediakan drainase, fasilitas irigasi, dll. sebelum tanah dapat digunakan untuk budidaya. Semua biaya ini disebut sebagai “Biaya Pengembangan Tanah”, dan sebaiknya ditambahkan ke biaya tanah.

2. Gambar:

Seorang petani atau keluarganya dapat mengkonsumsi sebagian dari produksi pertanian.

Itu dicatat sebagai:

Gambar Akun Dr.

Untuk Tanaman atau Susu atau Unggas atau Akun Ikan.

3. Begitu pula ketika Produk Pertanian Dikonsumsi oleh Pekerja Peternakan Tercatat sebagai:

Akun Gaji Dr.

Untuk Tanaman atau Susu atau Unggas atau Akun Ikan

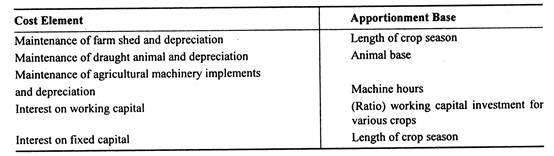

Dasar Pembagian untuk Biaya Umum:

Benih, pupuk, pupuk kandang, pestisida, upah langsung (Nosional dan Aktual), sewa lahan (Nosional dan aktual), dll. dapat diidentifikasi berdasarkan tanaman. Tetapi biaya lain seperti irigasi, layanan mesin pertanian, peralatan atau penyusutan tenaga hewan, bunga atas modal, dll. tidak dapat diklasifikasikan hanya dengan nomenklatur. Biaya umum dari pertanian pertanian harus dibagi secara tepat di antara tanaman yang biayanya dikeluarkan.

Sering kali, biaya umum telah dikeluarkan untuk perusahaan tanaman pangan serta perusahaan peternakan. Biaya bersama harus dibagi di antara perusahaan tanaman berdasarkan penggunaan, di mana pun penggunaan aset dapat dihitung. Dalam kasus lain, panjang musim panen dapat digunakan.

Daftar berikut, tidak lengkap, diberikan di bawah ini:

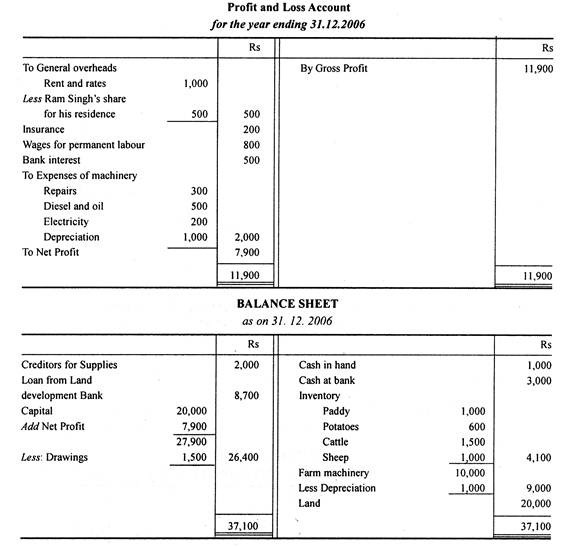

Persiapan Akun Akhir:

Akun akhir pertanian dapat disiapkan menurut salah satu dari dua metode berikut:

- Metode Entri Tunggal.

- Metode Entri Ganda.

1. Metode Entri Tunggal:

Metode ini tidak memerlukan pemeliharaan sistem akuntansi yang rumit untuk memastikan laba rugi dan posisi keuangan bisnis. Metode ini membutuhkan penyusunan dua laporan urusan, satu di awal periode akuntansi dan yang lainnya di akhir periode akuntansi.

Kelebihan aset atas kewajiban adalah kekayaan bersih bisnis. Keuntungan atau kerugian yang dibuat oleh bisnis selama suatu periode dapat dipastikan dengan membandingkan kekayaan bersih bisnis pada dua tanggal, setelah melakukan penyesuaian yang sesuai untuk penarikan, pengenalan modal tambahan, dll. (Untuk lebih jelasnya, lihat Sistem Entri Tunggal dari Akuntansi).

2. Metode Entri Ganda:

Informasi akuntansi yang terkandung dalam catatan akuntansi dapat disajikan dalam bentuk akun untuk setiap jenis produk, misalnya Rekening Gandum, Beras dll. biaya yang relevan dalam mata uang, dan dikreditkan dengan hasil penjualan dan saham penutupan.

Selisih antara kedua sisi masing-masing akun menunjukkan untung atau rugi. Laba atau rugi dari setiap akun tersebut ditransfer ke Akun Laba Rugi Umum, di mana biaya umum dari semua aktivitas pertanian dibebankan sehingga sampai pada laba atau rugi bersih, untuk ditransfer ke Akun Modal. Akhirnya, Neraca disiapkan.

NB: Tanah biasanya tidak disusutkan karena nilai moneternya cenderung meningkat seiring berjalannya waktu.

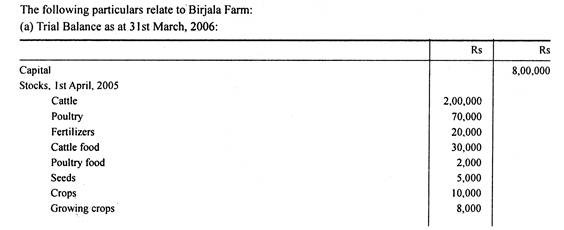

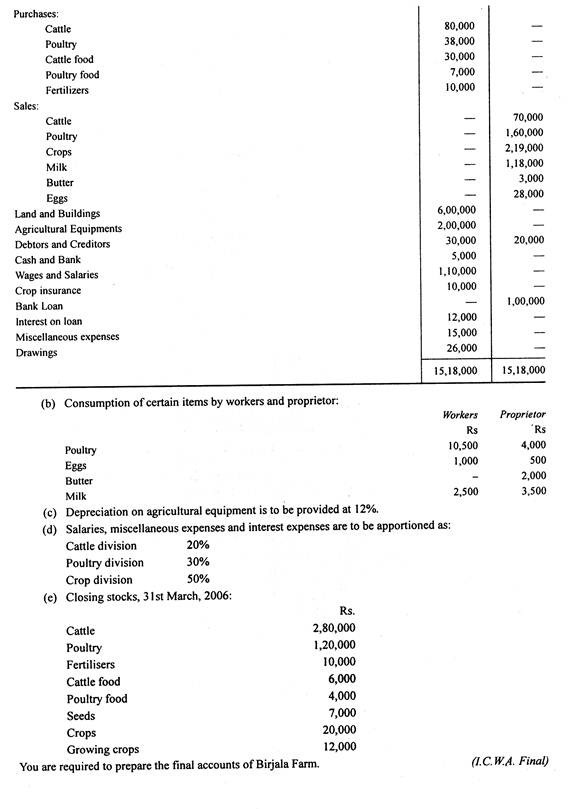

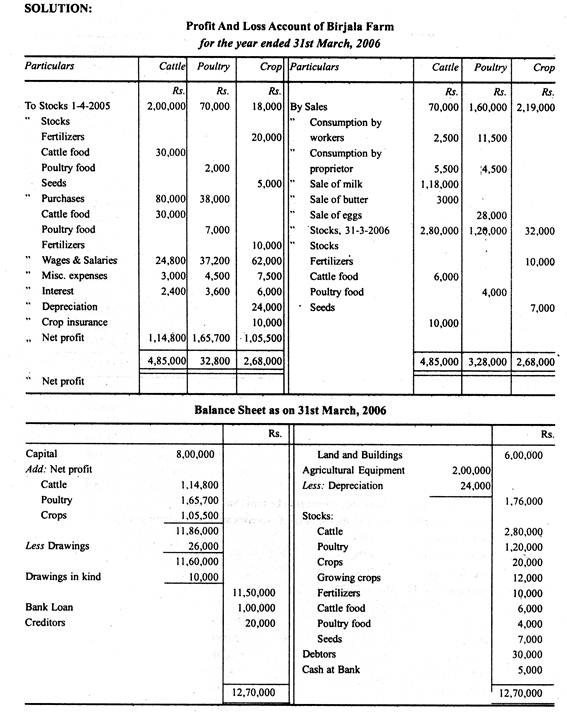

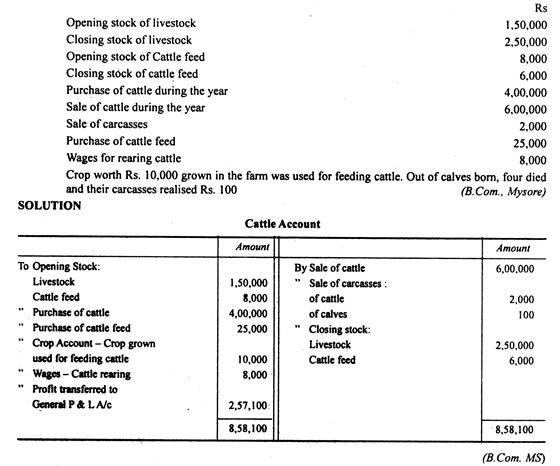

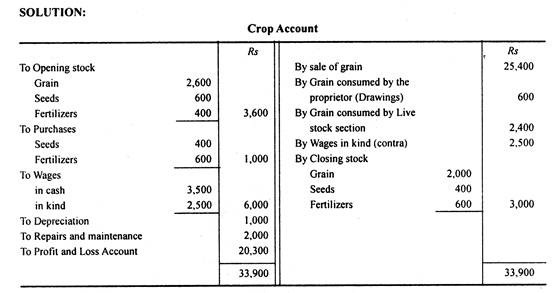

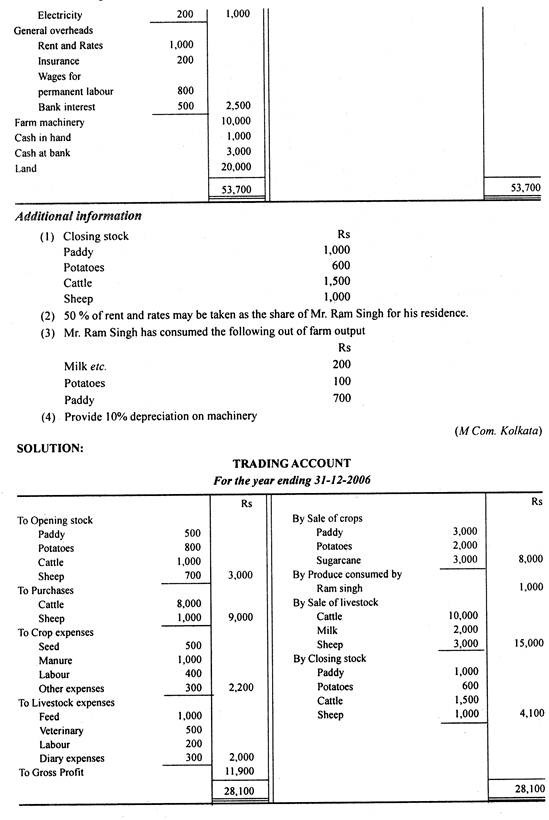

Ilustrasi 1:

Dari data yang diberikan di bawah ini, siapkan ‘Akun Sapi’:

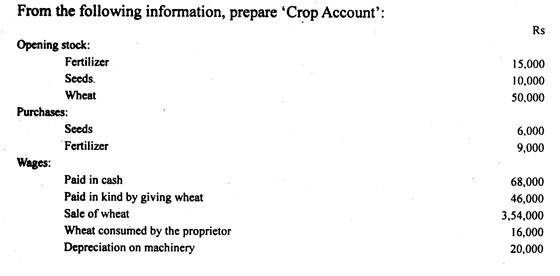

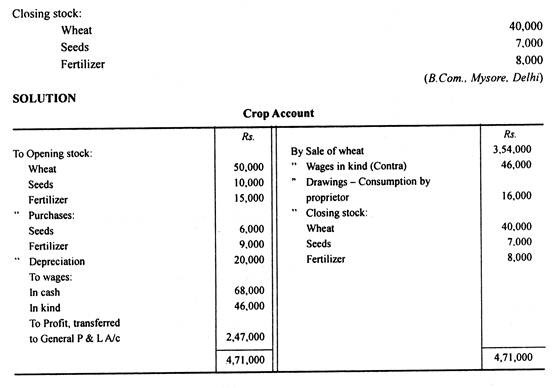

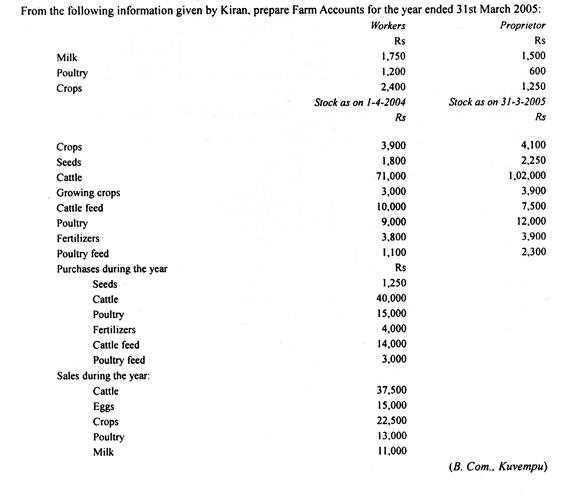

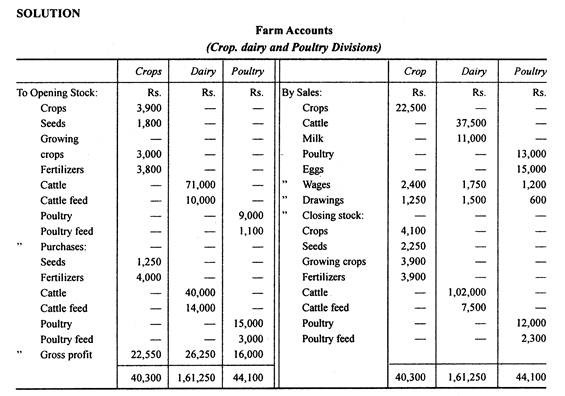

Ilustrasi 2:

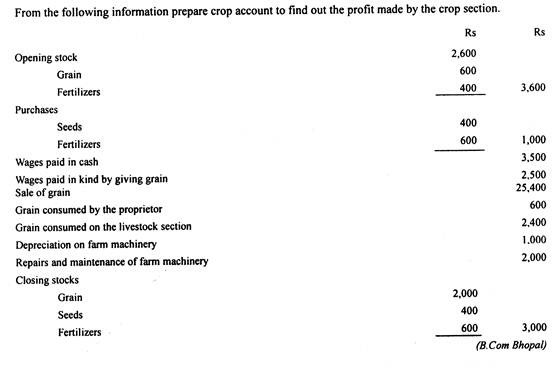

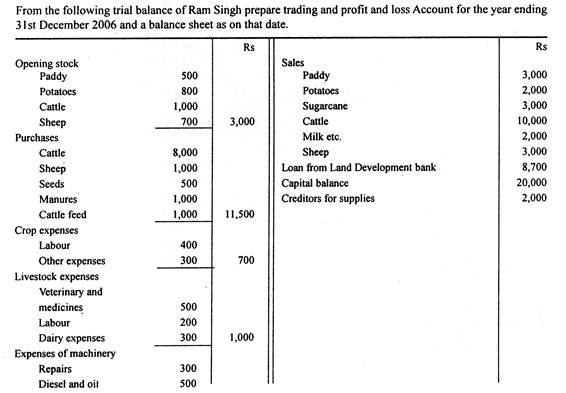

Ilustrasi 3:

Ilustrasi 4:

Ilustrasi 5:

Ilustrasi 6: