Setelah membaca artikel ini Anda akan belajar tentang sumber dan struktur keuangan pedesaan.

Sumber Keuangan Pedesaan:

Dua sumber utama adalah:

- Instansi Swasta.

- Keuangan Kelembagaan.

Sejarah keuangan pedesaan dimulai dengan perbankan kooperatif pada tahun 1904 dengan model Raifessian di India. Di antara masyarakat koperasi telah ada beberapa Undang-undang dan Komite yang menangani masalah keuangan pedesaan hingga tahun 1952 Survei Kredit Pedesaan Seluruh India berlangsung dan yang menyerahkan laporannya pada tahun 1954 dan membuat beberapa rekomendasi konstruktif dari banyak skema keuangan pedesaan. muncul dan diimplementasikan.

Laporan tahun 1954 mengakui kelemahan sistem koperasi yang ada tetapi keberadaannya dirasakan dengan perubahan-perubahan tertentu untuk kesehatan keuangan desa di negara tersebut. Dengan munculnya revolusi hijau pada tahun 1970-an dan adopsi teknologi modern di mana paket praktik yang direkomendasikan untuk diadopsi mengharuskan penggunaan input yang dibeli dan dirasakan bahwa dasar dari pola sosialistik masyarakat akan terancam dengan menciptakan kesempatan yang menguntungkan petani yang lebih besar untuk mendapatkan keuntungan positif dari penerapan teknologi modern untuk membuat yang kaya semakin kaya dan yang miskin semakin miskin menciptakan jurang pemisah yang lebar antara petani kaya dan miskin yang termasuk dalam kategori petani kecil dan marjinal, bank komersial disosialisasikan untuk membantu lapisan masyarakat yang lebih lemah untuk menikmati hasil dari revolusi hijau.

Dengan demikian, empat belas bank komersial dinasionalisasi dan ditambah lima lagi pada tahun 1980-an. Pada masa pasca nasionalisasi lebih banyak dilakukan melalui berbagai skema untuk menggenjot pembiayaan pertanian.

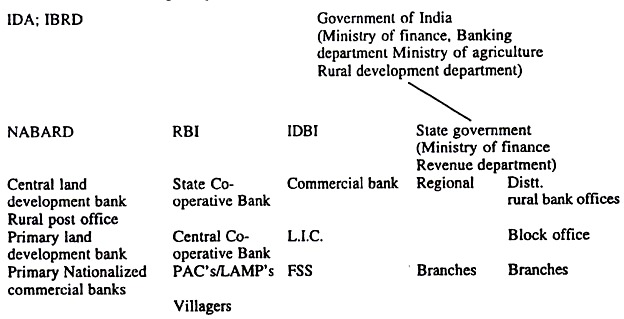

Diagram berikut menggambarkan sektor formal keuangan desa:

Struktur Pasar Keuangan Pedesaan:

Pasar Keuangan Pedesaan terdiri dari:

(i) Sistem yang terorganisir atau formal;

(ii) Segmen yang tidak terorganisir atau informal.

Segmen formal terdiri dari Reserve Bank of India (RBI), National Bank for Agriculture and Rural Development (NABARD), Sektor Publik dan Swasta

Bank Umum, Bank Perkreditan Rakyat Daerah (RRB), Bank Pembangunan Tanah (LDB), Bank Koperasi Negara (SCB), Bank Koperasi Sentral (CCB), Bank Koperasi Pertanian Primer (PACB), Pemerintah Pusat dan Negara Bagian, Korporasi Asuransi Jiwa (LIC ), Bank Tabungan Kantor Pos, dll.

RBI bertanggung jawab atas keseluruhan kebijakan moneter dan menyediakan akomodasi untuk NABARD dan IDBI masing-masing untuk Industri Pertanian dan Pedesaan. Lembaga-lembaga ini pada gilirannya memberikan pembiayaan kembali kepada bank-bank komersial termasuk RRB dan SCB dan Bank Pembangunan Tanah Negara (SLDB).

Pembiayaan kembali dari NABARD didistribusikan ke pengusaha pedesaan melalui struktur koperasi dua atau tiga lapis masing-masing untuk pinjaman jangka panjang, jangka pendek dan jangka menengah. Dalam kasus bank komersial dan RRB, mereka membiayai kembali langsung ke pengguna.

Kecuali LDB dan PAC, semua lembaga pembiayaan mengumpulkan simpanan dari rumah tangga pedesaan. Bank tabungan kantor pos aktif di pedesaan.